MACRO MARKETS巨汇洞悉场:美联储政策拐点“呼之欲出”!现在是布局长期美债最佳时期?

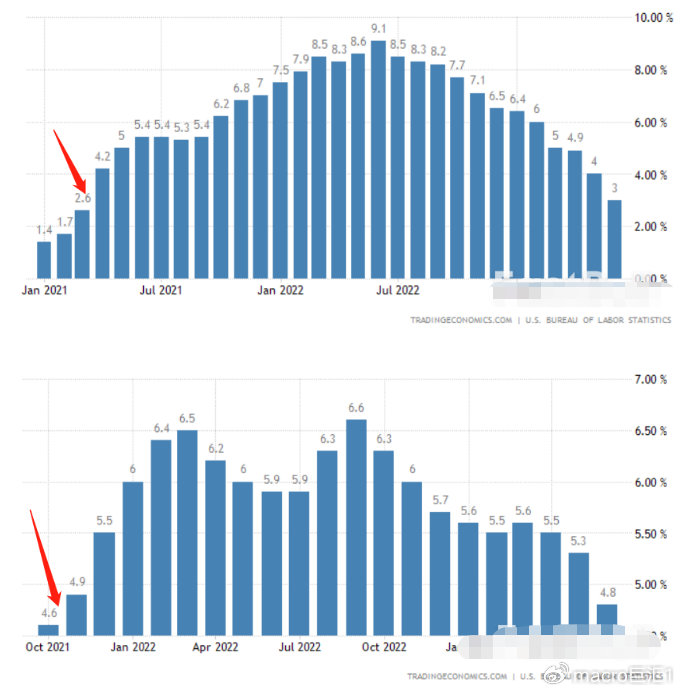

美国6月消费者价格指数(CPI)降至逾两年最低,6月生产者价格指数(PPI)则接近通缩,市场对于美联储数十年来最激进的紧缩周期已到尾声的期盼重燃。虽然近期多位美联储官员对货币政策的表态整体仍维持“鹰派”,但市场普遍预计美联储年内仅会再加息一次。

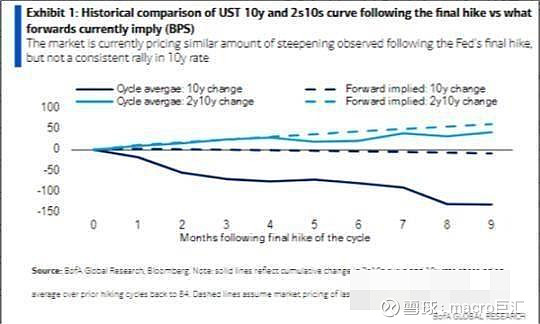

随着利率即将见顶的概率提升,上周各期限美债收益率显著下行。而回顾过去美债市场的走势,在美联储利率见顶后,10年或更长时间到期的国债表现一直优于短期债券,这可能是投资者对拉长久期的需求在最近达到历史最高水平的背后逻辑。

布局机会来了?

美国劳工部12日公布的数据显示,6月美国通胀放缓幅度超出预期,消费者价格指数(CPI)同比上涨3%,低于5月4%的涨幅,也低于经济学家预计的3.1%。剔除波动较大的食品和能源价格的核心CPI的放缓幅度也超出预期,6月核心CPI同比涨幅为4.8%,低于5月的5.3%。环比来看,6月CPI涨幅为0.2%,低于5月的0.1%,核心CPI涨幅为0.2%,低于5月的0.4%。

由于6月CPI超预期下降,市场普遍认为,美联储加息周期已接近尾声,7月加息将是本轮加息周期的最后一次加息,而就在此前一周,美国利率期货定价美联储有50%的概率在7月之后进行第二次加息。随着利率即将见顶的概率提升,上周美债市场创下了自3月份以来的最大涨幅,彼时区域性银行的动荡释放了避险需求。

由于短期和中期期限国债利率和货币政策利率更挂钩,因此变动更大。上周,2年期美债收益率累计下跌20.99个基点至4.747%,而30年期国债利率仅下跌11.71个基点至3.929%。但长期债券对收益率变动的敏感度更高,这意味着投资者可以获得更大的回报。根据彭博汇编的数据,平均而言,在联邦基金利率达到峰值后的六个月内,10年以上的长久期美债回报率为10.1%;相比之下,1至3年期美债和3至7年期美债的平均回报率分别为3.7%和6.5%。

拉长久期的需求升至历史最高水平

美国银行和摩根大通研究发现,消化价格走势的投资者增加了长期债券的敞口。美国银行日前发布的一项投资者调查发现,受访者在6月份的利率风险升至了有记录以来的最高水平,不过,在本月有所削减。

分析人士认为,作为周期末主题,押注于收益率的相对变化更为可靠,而不是收益率曲线的陡峭化,也就是上周发生的情况:两到五年期利率比长期利率下降幅度更大,二者倒挂幅度收窄。

不过,也有分析人士认为,鉴于美联储点阵图预测中值和市场预期存在明显分歧,货币政策的拐点仍存在不确定性。美联储联邦公开市场委员会(FOMC)6月点阵图显示,2023年年底利率预期中值为5.6%,这预示着今年还要加息50个基点,也就是还会有两次加息。